〒 192-0904

東京都八王子市子安町1丁目31番21号

- 電話:042-646-1301

- FAX:042-646-1334

増税前の設備改修更新工事

平成26年4月1日から消費税が5%から8%へ増税されます。

消費税が初めて導入されたのが平成元年、竹下内閣で税率は3%。

その後、9年が経過した平成9年、橋本内閣で5%へ。

この時、駆け込み需要で一時的に、売上が増加した企業も多かったようですが、増税後は、2年間景気が低迷しました。

そして、17年の時を経て、平成26年4月1日から8%へ・・・。

1年半後の平成27年10月1日には財務省の悲願だった10%になります。

この1年半という短期間での増税は、未だ日本が経験したことのないことです。

駆け込み需要や増税後の景気がどうなるのか・・・結末はいかに。

さて、

増税に向けてやるべき事、判断すべき事を考えると、設備改修・更新工事を増税前に実施することで、少しでも支出を抑えることができます。

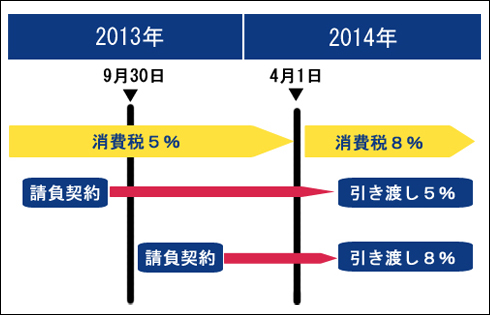

消費税の税率適用の判定基準は基本的に「引き渡しの時」となります。

ですから、工事に関しても「完工引き渡し日」をもって消費税率を判定します。

つまり、平成26年3月31日以前の引き渡しであれば5%、4月1日以降であれば8%となります。

しかし、法改正の過渡的な措置として、経過措置が設けられています。

それは、

平成25年9月30日までに請負契約を締結していれば、たとえ平成26年4月1日以降に引き渡しが行われても、消費税率は5%が適用されます。

空調設備の改修更新工事を検討してみてはいかがでしょう。

at 2013/06/22 10:14:14